減稅更大規模 降費更加明顯

2019年新一輪舉措

減稅更大規模 降費更加明顯

一是對小微企業實施普惠性稅收減免。二是深化增值稅改革,繼續推進實質性減稅。三是全面實施修改後的個人所得稅法及其實施條例。四是減輕企業社會保險繳費負擔。同時,清理規範收費,加大對亂收費查處力度

“今年在2018年減稅降費的基礎上還要有更大規模的減稅和更加明顯的降費。”在國新辦15日舉行的落實中央經濟工作會議精神新聞發佈會上,財政部部長助理許宏才表示。

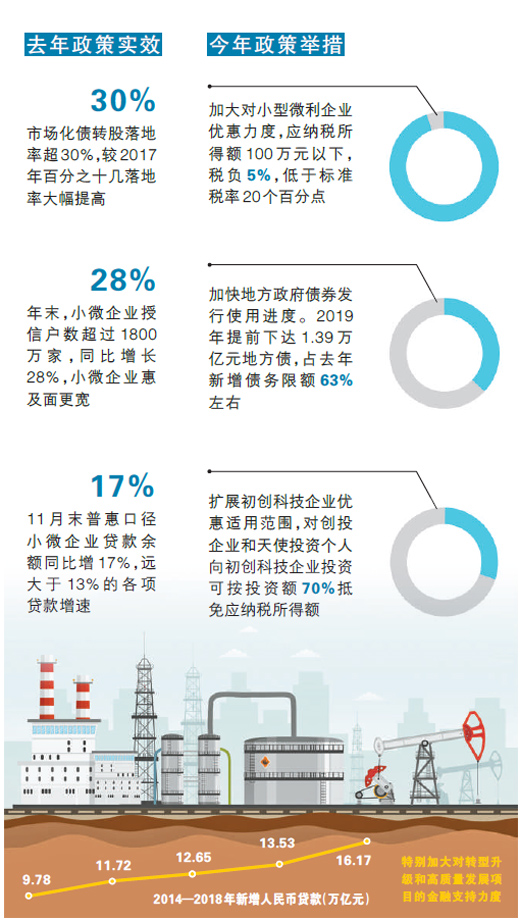

新一輪舉措主要包括四個方面。一是對小微企業實施普惠性稅收減免。此項政策已經對外發佈。提高增值稅小規模納稅人起徵點,月銷售額3萬元調整到10萬元,即月銷售額10萬元以下的,不用再交納增值稅。放寬小型微利企業標準並加大優惠力度,放寬後的條件為:企業資産總額5000萬元以下、從業人數300人以下、應納稅所得額300萬元以下。

“這比原來認定的標準有大幅度的提升,也就是説有更多的企業會被認定為小型微利企業。據測算,認定為小型微利企業戶數1798萬戶,佔全部納稅企業的比重超過95%。”許宏才説,在稅率優惠方面,按應納稅所得額不同,分別採用所得稅優惠稅率。其中,應納稅所得額100萬元以下,稅負是5%,低於標準稅率20個百分點。應納稅所得額是100萬—300萬元之間的,稅負是10%,低於標準稅率15個百分點。

對小規模納稅人交納的部分地方稅種,可以實行減半徵收。即允許各地按程序在50%幅度內減徵資源稅、城市維護建設稅、印花稅、城鎮土地使用稅、耕地佔用稅等地方稅種以及教育費附加和地方教育附加。

擴展初創科技型企業優惠政策適用範圍,對創投企業和天使投資個人投向初創科技型企業可按投資額70%抵扣應納稅所得額的政策,也就是説如果創投企業和天使投資個人向初創科技型企業投資,投資額的70%可以拿來抵免應納稅所得額。把投資的初創科技型企業的範圍或者標準進一步擴大,擴展到從業人數不超過300人、資産總額和年銷售收入不超過5000萬元的初創科技型企業。

二是深化增值稅改革,繼續推進實質性減稅。三是全面實施修改後的個人所得稅法及其實施條例,落實好6項專項附加扣除政策,減輕居民稅負。四是配合相關部門,積極研究制定降低社會保險費率綜合方案,進一步減輕企業的社會保險繳費負擔。同時,清理規範收費,加大對亂收費查處力度。

國家發改委副主任連維良表示,今年將深化投資領域“放管服”改革,大幅度壓減項目審批時間,在16個地區開展試點基礎上,推動在全國實現工程建設項目審批時間壓減一半。為進一步放寬市場準入,今年要在全國範圍內全面實施市場準入負面清單制度。在22個城市試點的基礎上,在全國大中城市、國家級新區全面開展營商環境試評價。在項目推進上,今年要爭取在一季度預下達大部分中央預算內投資計劃,推進在建項目加快實施,加快開工已納入規劃的重大項目,儘快形成更多實物工作量。

近期一些媒體十分關注發改部門審批項目的規模和進度,連維良特別説明,“我們在大幅壓縮項目審批時間、加快審批進度的同時,隨著投融資體制改革的深化,各級發改部門直接審批核準項目的規模也在減少。發揮投資的關鍵作用重在形成精準投資、有效投資,堅決不搞大水漫灌式的強刺激。在投資重點上突出補短板,在項目選擇上突出納入規劃的項目,在投資決策上堅持發揮市場在資源配置中的決定性作用,堅持補短板、穩投資、防風險相統一。”

中國人民銀行副行長朱鶴新表示,把穩健的貨幣政策作為2019年工作的總基調。同時把握好鬆緊適度的“度”,既要保持總量合理,也要著力優化結構。一方面,要把握好總量,為實體經濟提供足夠的金融支持,廣義貨幣和社會融資規模增速應與名義GDP增速大體匹配。同時,也不能搞大水漫灌,要保持宏觀杠桿率基本穩定。另一方面,要精準把握流動性的投向,充分發揮結構性貨幣政策的作用,做好定向調控和精準滴灌,特別是加大對民營企業、小微企業、“三農”、扶貧、鄉村振興、雙創以及推動轉型升級和高質量發展等領域的支持力度。(記者 陸婭楠 製圖 張丹峰 沈亦伶)