附件3

關於原産地證書的簽發和核查程序

一、根據《內地與澳門關於建立更緊密經貿關係的安排》(以下簡稱《安排》),內地與澳門特別行政區就原産地證書的簽發和核查程序及加強雙方監管合作制定本附件。

二、澳門原産地證書發證機構為澳門特別行政區經濟局。澳門發證機構的任何變更應及時通知海關總署。

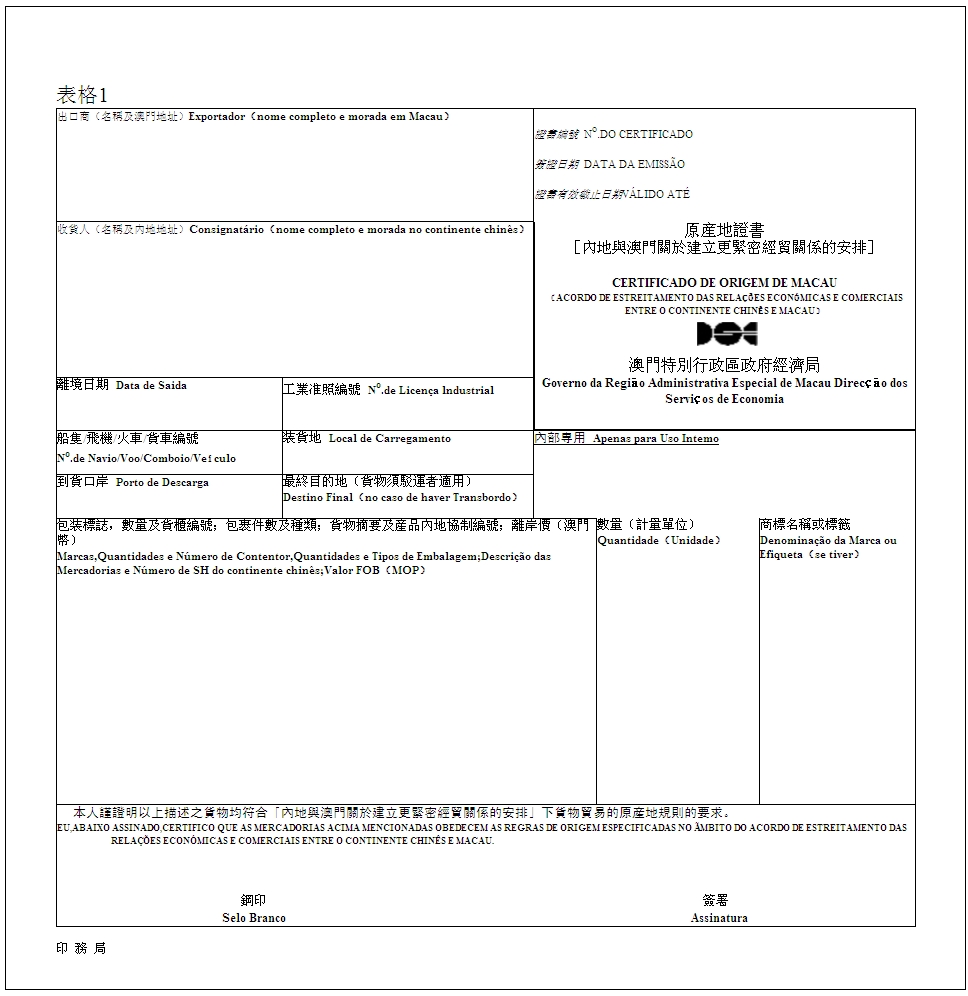

三、澳門原産地證書的內容和格式見表格1。該表格是本附件的組成部分。原産地證書內容及格式的任何變更應經雙方磋商確定。

四、澳門經濟局應將原産地證書的印章式樣提交海關總署備案。原産地證書印章式樣的任何變更應及時通知海關總署。

五、《安排》下實行零關稅的原産澳門的貨物向內地出口前,應由出口人或生産企業按規定向澳門經濟局申領原産地證書。

六、澳門經濟局簽發的原産地證書,應符合下列要求:

(一)原産地證書上具有唯一的編號;

(二)一份原産地證書只能對應一批同時進入內地的貨物。一份原産地證書可包括不多於5項8位數級稅目的貨物,而這些稅目的貨物必須同屬於《安排》附件1表1所列明的貨物;

(三)原産地證書上列明指定的單一報關口岸;

(四)原産地證書的産品內地協制編號,按適用的《中華人民共和國海關進出口稅則》8位數級稅號填寫;

(五)原産地證書的計量單位,按實際成交計量單位填寫;

(六)原産地證書不許塗改及疊印,否則應重新簽發;

(七)原産地證書的有效期為自簽發日起120天;

(八)原産地證書依據表格1的格式用A4紙印製,所用文字為中文。此項文字要求應不遲于2004年7月1日實施;

(九)如原産地證書被盜、遺失或毀壞,出口人或生産企業可在保證原證未被使用的基礎上,向澳門經濟局書面申請簽發一份原證的副本,且該副本上應註明“經證實的真實副本”。如原證已被使用,則後發副本無效。如後發副本已被使用,則原證無效。

七、雙方採取聯網核查的方式對實行零關稅的澳門貨物的原産地申報進行管理,並通過專線將下列情況以電子數據方式傳送到海關總署:

(一)自2004年1月1日起,在每季度結束後10日內,澳門經濟局應將上季度享受零關稅的澳門貨物的生産及發證資料,傳送海關總署備案;

(二)澳門經濟局簽發原産地證書後,應立即將原産地證書的基本情況,包括原産地證書編號、出口人名稱、工業準照編號、報關口岸、産品內地協制編號、貨物名稱、計量單位及數量、金額及幣制等信息經專線傳送到海關總署;

(三)申報地海關將澳門經濟局所傳送的電子資料與進口人申報時呈交的原産地證書核對無誤後,應在7天內完成核注並向澳門經濟局反饋;

(四)雙方認為有必要的其他資訊。

八、在進口報關時,進口人應主動向申報地海關申明有關貨物享受零關稅,並提交有效原産地證書。申報地海關經聯網核對無誤後,准予進口貨物享受零關稅待遇;因故不能聯網核對的,應進口人要求,申報地海關可按規定辦理進口手續並放行貨物,但應對該貨物按非《安排》下適用的進口關稅稅率徵收相當於稅款的保證金。申報地海關應自該貨物放行之日起90天內核對其原産地證書情況,根據核對結果辦理退還保證金手續或將保證金轉為進口關稅手續。

九、申報地海關對原産地證書內容的真實性産生懷疑時,可通過海關總署或其授權的海關向澳門海關或澳門經濟局提出協助核查的請求。接到此類請求後,澳門海關或澳門經濟局應在90天內予以答覆。如澳門海關或澳門經濟局未在90天內完成核查,並確認有關貨物原産地證書,海關總署可通知申報地海關按規定辦理進口手續並放行貨物,但應對有關貨物按非《安排》下適用的進口關稅稅率收取相當於稅款的保證金。待澳門海關或澳門經濟局完成核查後,申報地海關應根據核查結果,立即辦理退還保證金手續或將保證金轉為進口關稅手續。

十、雙方可將執行《安排》附件2的原産地規則及本附件所需的行政互助納入海關總署與澳門海關或其他有關機構的合作互助安排,交換相關信息,包括由澳門進入內地貨物的原産地的信息、原産地證書內容真偽、享受零關稅優惠的澳門貨物是否符合原産地規則及其他有助於監管本附件正確實施的信息。如有需要,經雙方同意後,可派員到對方進行實地訪問,了解情況。

十一、經任何一方核查證實實行零關稅的貨物不符合《安排》附件2表1和本附件的規定時,雙方即互相通報,並按適用法律採取行動。

十二、雙方應對有關進口貨物原産地核查交流的資料予以保密,未經原産地證書申請人同意不得洩露或用作其他用途,但司法程序要求提供的除外。

十三、本附件自雙方代表正式簽署之日起生效。

本附件以中文書就,一式兩份。

本附件于二〇〇三年十月十七日在澳門簽署。

中華人民共和國 中華人民共和國

商務部副部長 澳門特別行政區經濟財政司司長

安民(簽字) 譚伯源(簽字)