根據《補貼與反補貼措施協定》第25條作出的通知

|

一、 中央預算提供給某些虧損國有企業的補貼 |

|

1. |

補貼計劃的名稱 |

|

|

提供給某些虧損國有企業的補貼 |

|

2. |

通知所涵蓋的時間 |

|

|

1990年-1998年 |

|

3. |

政策目標和/或補貼的目的 |

|

|

促進虧損國有企業的結構調整,同時通過促進合理化、維持穩定生産和社會安全以保證就業(作為對於缺乏社會保障制度的補償) |

|

4. |

補貼的背景和主管機關 |

|

|

財政部 |

|

5. |

給予補貼的法律依據 |

|

|

預算支持 |

|

6. |

補貼的形式 |

|

|

贈款和稅收免除 |

|

7. |

提供補貼的對象和方式 |

|

|

補貼提供給由於其生産的産品價格固定或資源開發成本上漲而嚴重虧損的國有企業 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

二、 地方預算提供給某些虧損國有企業的補貼 |

|

1. |

補貼計劃的名稱 |

|

|

提供給某些虧損國有企業的補貼 |

|

2. |

通知所涵蓋的時間 |

|

|

1990年-1999年 |

|

3. |

政策目標和/或補貼的目的 |

|

|

促進這些虧損國有企業的重組,同時通過促進合理化、維持穩定生産和社會安全以保證就業(作為對於缺乏社會保障制度的補償) |

|

4. |

補貼的背景和主管機關 |

|

|

財政部和地方政府 |

|

5. |

給予補貼的法律依據 |

|

|

地方預算支持 |

|

6. |

補貼的形式 |

|

|

贈款和稅收免除 |

|

7. |

提供補貼的對象和方式 |

|

|

補貼提供給由於其生産的産品價格固定或資源開發成本上漲而嚴重虧損的國有企業 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

|

三、 以出口業績為基礎優先獲得貸款和外匯 |

|

1. |

補貼計劃的名稱 |

|

|

根據出口實績優先獲得貸款和外匯 |

|

2. |

通知所涵蓋的時間 |

|

|

1994年-1999年 |

|

3. |

政策目標和/或補貼的目的 |

|

|

促進汽車的出口 |

|

4. |

補貼的背景和主管機關 |

|

|

國家計劃委員會 |

|

5. |

給予補貼的法律依據 |

|

|

《國務院關於汽車産業政策的通知》 |

|

6. |

補貼的形式 |

|

|

優先獲得貸款和外匯 |

|

7. |

提供補貼的對象和方式 |

|

|

優先權給予: |

|

|

(1) |

所出口的整車産品在其銷售量中所佔比例達到下表中所列比例的汽車生産企業: |

|

及 |

|

(2) 出口占其年度總銷售量10%的汽車和摩托車零件生産企業。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

零,因為到目前為止,尚無企業達到享受優先權的水平 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

中國承諾在2000年前取消這一措施 |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

零 |

|

|

|

四、 根據汽車生産的國産化率給予優惠關稅稅率 |

|

1. |

補貼計劃的名稱 |

|

|

根據汽車生産的國産化率給予優惠關稅稅率 |

|

2. |

通知所涵蓋的時間 |

|

|

1994年-1999年 |

|

3. |

政策目標和/或補貼的目的 |

|

|

促進中國汽車工業的國産化進程 |

|

4. |

補貼的背景和主管機關 |

|

|

國家計劃委員會 |

|

5. |

給予補貼的法律依據 |

|

|

《國務院關於汽車産業政策的通知》 |

|

6. |

補貼的形式 |

|

|

優惠關稅稅率 |

|

7. |

提供補貼的對象和方式 |

|

|

(1) |

對於包含進口技術的M類整車,國産化率達到40%、60%或80%; |

|

|

(2) |

對於包含進口技術的N類和L類整車,國産化率達到50%、70%或90%; |

|

|

(3) |

對於包含進口技術的汽車和摩托車部件和關鍵件,國産化率達到50%、70%或90%。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無法提供 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

中國承諾在2000年前取消這一措施 |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

貿易影響可忽略不計 |

|

|

|

五、 經濟特區的優惠政策(不含上海浦東地區) |

|

1. |

補貼計劃的名稱 |

|

|

對在深圳、珠海、汕頭、廈門、海南經濟特區的外資企業的優惠所得稅政策 |

|

2. |

通知所涵蓋的時間 |

|

|

1984年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

促進地區發展和吸收外資 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

1991年前,《中華人民共和國中外合資企業所得稅法》和《中華人民共和國外國企業所得稅法》 |

|

|

1991年後,《中華人民共和國外商投資企業和外國企業所得稅法》 |

|

6. |

補貼的形式 |

|

|

適用優惠所得稅稅率,及所得稅免除 |

|

7. |

提供補貼的對象和方式 |

|

|

(1) |

對於在經濟特區設立的外資企業和在經濟特區從事生産和經營活動的外國企業,應適用15%的優惠所得稅稅率。 |

|

|

(2) |

對於在經濟特區所在城市的老城區設立的外資生産型企業,應適用24%的優惠所得稅稅率;對於技術密集型項目、外資額在3000萬美元以上、償還期較長的項目、以及國家鼓勵的部門中的項目,如能源、運輸等,所得稅稅率可進一步減至15%。 |

|

|

(3) |

對於外資額在500萬美元以上、經營期在10年以上的服務部門的企業,第一年應免除所得稅,第二、三年應免除50%,但需向當地稅務主管機關申請並獲批准。基期年份為此類企業第一個盈利年。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

適用的優惠所得稅稅率為24%或15% |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1984年— |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

六、 經濟技術開發區的優惠政策 |

|

1. |

補貼計劃的名稱 |

|

|

對在大連、秦皇島、天津、煙臺、青島、連雲港、南通、寧波、福州、廣州、湛江、上海(閔行、虹橋、曹河涇)、北海、瀋陽、溫州、哈爾濱、長春、杭州、武漢、重慶、蕪湖、蕭山、惠州、南沙、昆山、榮橋、威海、營口、東山的經濟技術開發區內的外商投資企業優惠所得稅政策 |

|

2. |

通知所涵蓋的時間 |

|

|

1984年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

加快地區開放,吸收外資 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

1991年前,《中華人民共和國中外合資企業所得稅法》和《中華人民共和國外國企業所得稅法》 |

|

|

1991年後,《中華人民共和國外商投資企業和外國企業所得稅法》 |

|

6. |

補貼的形式 |

|

|

適用優惠所得稅稅率,及所得稅免除 |

|

7. |

提供補貼的對象和方式 |

|

|

(1) |

對於在經濟技術開發區設立的外資生産型企業,應適用15%的優惠所得稅稅率; |

|

|

(2) |

對於在經濟技術開發區所在城市的老城區設立的外資生産型企業,應適用24%的優惠所得稅稅率;對於技術密集型、外資額在3000萬美元以上、償還期較長的項目、以及國家鼓勵的部門中的項目,如能源、運輸等,所得稅稅率可進一步減至15%。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

適用的優惠所得稅稅率為24%或15% |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1984年— |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

七、 上海浦東經濟特區的優惠政策 |

|

1. |

補貼計劃的名稱 |

|

|

上海浦東經濟特區外資企業的優惠所得稅政策 |

|

2. |

通知所涵蓋的時間 |

|

|

1991年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

加快地區開放,吸收外資 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國外商投資企業和外國企業所得稅法》 |

|

6. |

補貼的形式 |

|

|

適用優惠所得稅稅率,及所得稅免除 |

|

7. |

提供補貼的對象和方式 |

|

|

(1) |

對於在上海浦東經濟特區設立的外資生産型企業及對於在特區內從事基礎設施建設的外資企業,應適用15%的優惠所得稅稅率; |

|

|

(2) |

對於在上海浦東經濟特區設立的、從事如機場、港口、鐵路、發電廠等能源和運輸建設項目、經營期超過15年的外資企業,應免除前五年的所得稅,第六年至第十年應免除50%。基期年份為企業的第一個盈利年。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

適用的優惠所得稅稅率為24%或15% |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1991年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

八、 外資企業優惠政策 |

|

1. |

補貼計劃的名稱 |

|

|

在華外資企業優惠所得稅政策 |

|

2. |

通知所涵蓋的時間 |

|

|

1985年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

吸收外國投資,擴大經濟合作 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

1991年前,《中華人民共和國中外合資企業所得稅法》和《中華人民共和國外國企業所得稅法》 |

|

|

1991年後,《中華人民共和國外商投資企業和外國企業所得稅法》 |

|

6. |

補貼的形式 |

|

|

適用優惠所得稅稅率,及所得稅免除 |

|

7. |

提供補貼的對象和方式 |

|

|

(1) |

對於經營期超過10年的外資生産型企業,應免除其前2年的所得稅,第三年至第五年的所得稅應免除50%。基期年份為企業的第一個盈利年。 |

|

|

(2) |

對於從事港口、碼頭和泊位建設的中外合資企業,應適用15%的優惠所得稅稅率,對於經營期超過15年的企業,應免除前五年的所得稅,第五年至第十年的所得稅應免除50%。基期年份為企業的第一個盈利年。 |

|

|

(3) |

對於從事高科技的外資企業,在初次所得稅免除和減免期期滿時,如其擁有或提供的技術仍被視為先進技術,則50%的所得稅減免可繼續適用三年。 |

|

|

(4) |

對於從事農業、林業和畜牧業的外資企業,及對於在經濟欠發達的偏遠地區設立的外資企業,在初次所得稅免除和減免期期滿後,15%至30%的所得稅減免仍可適用10年,但需向當地稅務主管機關提出申請並獲批准。 |

|

|

(5) |

對於國家鼓勵的産業和部門中的外資企業,省級政府可以決定是否減免或免除所得稅中的當地部分。 |

|

|

(6) |

對於用於企業再投資以增加註冊資本、或設立經營期超過5年的另一新企業的外國投資者的利潤,應退還其對再投資的利潤所繳納的所得稅的40%,但需向當地稅務主管機關提出申請並獲批准。如新企業或經再投資而擴大的企業屬高科技企業,或利潤來自海南經濟特區的外資企業,且向位於同一經濟特區的基礎建設項目或農業發展項目進行再投資,則應100%退還為再投資所繳納的所得稅。 |

|

|

(7) |

對於在中國無商業存在的外國投資者的紅利、利息、租金、特許經營費和其他形式的收入,應適用20%的優惠所得稅稅率,外國投資者自其在中國投資的企業獲得的利潤除外,對於該利潤適用100%的所得稅免除。對於自向科研、能源開發、運輸發展、農業、林業、畜牧業提供特殊技術而獲得的特許經營費,可適用10%的優惠所得稅稅率,但需向當地稅務主管機關提出申請並獲批准。如技術屬先進技術或以優惠條件提供,則可免除所得稅。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

適用的優惠所得稅稅率為20%、15%或10% |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1985年— |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

九、 國家政策性銀行貸款 |

|

1. |

補貼計劃的名稱 |

|

|

國家政策性銀行(國家開發銀行、中國進出口銀行和中國農業發展銀行)貸款 |

|

2. |

通知所涵蓋的時間 |

|

|

國家開發銀行,1994年-1996年; |

|

|

中國進出口銀行,1991年-1995年; |

|

|

中國農業發展銀行,1994年-1996年。 |

|

3. |

政策目標和/或補貼的目的 |

|

4. |

補貼的背景和主管機關 |

|

|

中國有三家國家政策性銀行:國家開發銀行、中國進出口銀行和中國農業發展銀行。這三家國家政策性銀行通過向商業銀行和市場發行債券籌集資金。一般而言,國家預算不向國家政策性銀行提供利率補貼。國家政策性銀行的貸款利率通常與市場利率相同。 |

|

5. |

給予補貼的法律依據 |

|

|

無 |

|

6. |

補貼的形式 |

|

|

貸款 |

|

7. |

提供補貼的對象和方式 |

|

|

國家開發銀行的貸款主要用於中國中西部地區的能源、運輸、電信和水利、資源開發等基礎設施建設,以及一些企業的技術革新。 |

|

|

中國進出口銀行的貸款主要用於保證商業銀行的出口信貸,一小部分用於直接出口信貸。 |

|

|

中國農業發展銀行的貸款主要用於購買和儲存農副産品、林業建設和水利開發。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

國家開發銀行為2000億元人民幣,其中9.6%用於製造業; |

|

|

中國進出口銀行為210億元人民幣出口信貸(主要為賣方信貸); |

|

|

中國農業發展銀行為5000億元人民幣。 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1991年— |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

十、 用於扶貧的財政補貼 |

|

1. |

補貼計劃的名稱 |

|

|

用於扶貧的財政補貼 |

|

2. |

通知所涵蓋的時間 |

|

|

直接資金分配,1991年至今; |

|

|

扶貧貸款,1994年至今。 |

|

3. |

政策目標和/或補貼的目的 |

|

|

扶貧 |

|

4. |

補貼的背景和主管機關 |

|

|

直接資金分配,國家計劃委員會和財政部 |

|

|

扶貧貸款,中國農業發展銀行 |

|

5. |

給予補貼的法律依據 |

|

|

預算支持 |

|

6. |

補貼的形式 |

|

|

直接撥款和提供扶貧貸款 |

|

7. |

提供補貼的對象和方式 |

|

|

補貼提供給中國人均年收入低於400元人民幣的地區 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

對於從中央預算的直接撥款,1991年至2000年總計1036億元人民幣(1991年至1995年183億元,1996年40億元,1997年152億元,1998年178億元,1999年243億元,2000年計劃240億元)。 |

|

|

對於扶貧貸款,300億元人民幣。 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1991年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

十一、 技術革新和研發基金 |

|

1. |

補貼計劃的名稱 |

|

|

技術革新和研發基金 |

|

2. |

通知所涵蓋的時間 |

|

|

1991年-1998年 |

|

3. |

政策目標和/或補貼的目的 |

|

|

鼓勵科學研究和技術開發,促進科學技術在農村地區的應用 |

|

4. |

補貼的背景和主管機關 |

|

|

財政部 |

|

5. |

給予補貼的法律依據 |

|

|

國務院1987年第99號通知 |

|

6. |

補貼的形式 |

|

|

贈款和貸款 |

|

7. |

提供補貼的對象和方式 |

|

|

科研機構和部分企業 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

3019億元人民幣(1991年181億元,1992年223億元,1993年421億元,1994年415億元,1995年495億元,1996年526億元,1997年643億元,1998年641億元)。 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1991年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

十二、 用於水利和防洪項目的基礎設施基金 |

|

1. |

補貼計劃的名稱 |

|

|

用於水利和防洪項目的基礎設施基金 |

|

2. |

通知所涵蓋的時間 |

|

|

1991年-1999年 |

|

3. |

政策目標和/或補貼的目的 |

|

|

改善農業灌溉系統和防洪設施 |

|

4. |

補貼的背景和主管機關 |

|

|

財政部和省級財政局 |

|

5. |

給予補貼的法律依據 |

|

|

預算支持 |

|

6. |

補貼的形式 |

|

|

贈款 |

|

7. |

提供補貼的對象和方式 |

|

|

水利和防洪的重點基礎設施項目 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

355億元人民幣(1991年75億元,1992年85億元,1993年95億元,1994年100億元,1995年110億元,1996年141億元,1997年159億元,1998年208.9億元,1999年213.6億元)。 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1991年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

十三、 出口産品的關稅和國內稅退稅 |

|

1. |

補貼計劃的名稱 |

|

|

出口産品中進口內容的退稅,及出口産品增值稅的退稅 |

|

2. |

通知所涵蓋的時間 |

|

|

1985年至今 |

|

3. |

政策目標和或補貼的目的 |

|

|

減少出口企業的不合理關稅和國內稅負擔 |

|

4. |

補貼的背景和主管機關 |

|

|

關稅退稅,稅務主管機關和海關;國內稅退稅,稅務部門。 |

|

5. |

給予補貼的法律依據 |

|

|

國務院1985年第43號通知 |

|

6. |

補貼的形式 |

|

|

國內稅和關稅退稅 |

|

7. |

提供補貼的對象和方式 |

|

|

對於進口用於為海外客戶加工和組裝或製造供出口産品的原材料、零件、部件和包裝材料,應免除關稅,或者如關稅已徵收,則應根據出口的最終産品的數量,退還已徵關稅。 |

|

|

對於徵收10%法定增值稅的農産品,退稅率為3%。 |

|

|

對於徵收17%法定增值稅、以農産品為其原材料的工業品,退稅率為6%。 |

|

|

對於徵收17%法定增值稅的其他産品,退稅率為9%。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1985年 |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

十四、 企業關稅和進口稅減免 |

|

1. |

補貼計劃的名稱 |

|

|

企業關稅和進口稅減免 |

|

2. |

通知所涵蓋的時間 |

|

|

1985年-2000年 |

|

3. |

政策目標和/或補貼的目的 |

|

4. |

補貼的背景和主管機關 |

|

5. |

給予補貼的法律依據 |

|

6. |

補貼的形式 |

|

7. |

提供補貼的對象和方式 |

|

|

(1) |

駐華使館和國際組織辦事處進口的貨物,外國政府和國際組織捐獻品,以及中國外交官、海外中國留學生等用於個人消費而進口的貨物; |

|

|

(2) |

進入海南省楊浦經濟開發區的(保稅區)的進口; |

|

|

(3) |

1996年至2000年期間進口的、用於鑽孔、石油和天然氣開採的設備和材料; |

|

|

(4) |

1996年至2000年期間由國內民航公司進口的飛機; |

|

|

(5) |

汽車零部件,對此關稅和進口稅的減免應根據國産化率確定; |

|

|

(6) |

進口用於國內飛機生産的材料。對於1996年4月1日前用於外資企業、國內技術革新和基礎設施建設項目、用於經濟特區和經濟技術開發區、用於邊境貿易、加工貿易和補償貿易的進口設備和材料的關稅和進口稅減免應予終止,但以下過渡期除外: |

|

|

|

(1) 對於1996年4月1日前已獲批准、總投資不足3000萬美元的外資企業,其進口設備和材料的關稅和進口稅減免應在1996年12月31日以前的過渡期內仍然有效;對於總投資超過3000萬美元的企業,過渡期應于1997年12月31日截止; |

|

|

|

(2) 對於能源、運輸、冶金行業等領域中總投資超過5000萬人民幣的工業項目,及對於製造業中總投資超過3000萬人民幣的技術革新項目,如在1996年4月1日前獲得批准,則對於其進口設備的關稅和進口稅減免在1997年12月31日前的過渡期內應為50%減免; |

|

|

|

(3) 進入深圳、珠海、汕頭、廈門和海南等五個經濟特區以及上海浦東和蘇州工業園的進口貨物,在1996年4月1日以後應依照法定關稅和進口稅率繳納關稅和進口稅。但是,在1996年至2000年過渡期內,將適用關稅和進口稅的退還,每年數量遞減。退稅將在2000年終止。 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1985年-2000年 |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

十五、 對特殊産業部門提供的低價投入物 |

|

1. |

補貼計劃的名稱 |

|

|

國家對一定比例的發電用煤和一定比例的原油的低定價 |

|

2. |

通知所涵蓋的時間 |

|

|

1987年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

對一定比例的産業投入物進行國家定價,以維持總體價格的穩定 |

|

4. |

補貼的背景和主管機關 |

|

|

中國計劃經濟體制的改革始於價格制度的改革,目前為止,中國95%的商品和服務已經由市場力量決定價格。國家定價只限于一定比例的重要産品,以保持政府在緊急狀況下控制整體價格水平的能力 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國價格管理暫行條例》 |

|

6. |

補貼的形式 |

|

|

對特定産業部門的投入物的國家低定價 |

|

7. |

提供補貼的對象和方式 |

|

|

1995年37%的煤炭屬國家定價,70%的陸上石油生産屬國家定價,其餘30%的陸上石油以及全部近海石油生産由市場決定價格 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1987年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

十六、 對某些林業企業的補貼 |

|

1. |

補貼計劃的名稱 |

|

|

對某些林業企業的補貼 |

|

2. |

通知所涵蓋的時間 |

|

|

1994年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

鼓勵充分利用森林資源 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國增值稅暫行條例》 |

|

6. |

補貼的形式 |

|

|

增值稅退稅 |

|

7. |

提供補貼的對象和方式 |

|

|

對於某些林業企業,如其産品是基於使用匱乏的木材資源的,則應退還所徵收的增值稅 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

由於數量極小,無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1994年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

十七、 高科技企業優惠所得稅待遇 |

|

1. |

補貼計劃的名稱 |

|

|

高科技企業的優惠所得稅待遇 |

|

2. |

通知所涵蓋的時間 |

|

|

1994年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

加快高科技産業的發展 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國企業所得稅暫行條例》 |

|

6. |

補貼的形式 |

|

|

所得稅減免 |

|

7. |

提供補貼的對象和方式 |

|

|

對於國務院批准的高科技開發區中的高科技企業,所得稅稅率應降至15%;對於新設立的高科技企業,應免徵其自運營起前兩年的所得稅 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1994年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

十八、 對廢物利用企業優惠所得稅待遇 |

|

1. |

補貼計劃的名稱 |

|

|

對廢物利用企業優惠所得稅待遇 |

|

2. |

通知所涵蓋的時間 |

|

|

1993年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

鼓勵資源循環 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國企業所得稅暫行條例》 |

|

6. |

補貼的形式 |

|

|

所得稅減免 |

|

7. |

提供補貼的對象和方式 |

|

|

對於利用廢氣、廢水和固體廢物作為主要生産投入物的企業,所得稅應減免5年 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1993年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

十九、 貧困地區企業優惠所得稅待遇 |

|

1. |

補貼計劃的名稱 |

|

|

貧困地區企業優惠所得稅待遇 |

|

2. |

通知所涵蓋的時間 |

|

|

1993年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

脫貧 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

6. |

補貼的形式 |

|

|

所得稅減免 |

|

7. |

提供補貼的對象和方式 |

|

|

對於在偏遠地區、貧困地區和民族地區的新設立企業,所得稅應減免3年 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1993年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

二十、 技術轉讓企業優惠所得稅待遇 |

|

1. |

補貼計劃的名稱 |

|

|

技術轉讓企業優惠所得稅待遇 |

|

2. |

通知所涵蓋的時間 |

|

|

1993年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

鼓勵技術轉讓和延伸 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國企業所得稅暫行條例》 |

|

6. |

補貼的形式 |

|

|

所得稅減免 |

|

7. |

提供補貼的對象和方式 |

|

|

對於自技術轉讓或技術諮詢、培訓等獲得的企業收入,如此種年凈收入低於30萬元人民幣,則應免徵所得稅;但是,如收入超過30萬元人民幣,則對於30萬元以上部分,應照常徵收所得稅 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1993年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

二十一、受災企業優惠所得稅待遇 |

|

1. |

補貼計劃的名稱 |

|

|

受災企業優惠所得稅待遇 |

|

2. |

通知所涵蓋的時間 |

|

|

1993年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

降低災害損失 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國企業所得稅暫行條例》 |

|

6. |

補貼的形式 |

|

|

所得稅減免 |

|

7. |

提供補貼的對象和方式 |

|

|

如企業遭受火災、水災、龍卷風、地震等災害,則所得稅應免徵一年,但需向地方稅務主管機關進行申請並獲得批准 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1993年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

二十二、為失業者提供就業機會的企業的優惠所得稅待遇 |

|

1. |

補貼計劃的名稱 |

|

|

為失業者提供就業機會的企業的優惠所得稅待遇 |

|

2. |

通知所涵蓋的時間 |

|

|

1993年至今 |

|

3. |

政策目標和/或補貼的目的 |

|

|

增加就業機會 |

|

4. |

補貼的背景和主管機關 |

|

|

國家稅務總局和地方稅務主管機關 |

|

5. |

給予補貼的法律依據 |

|

|

《中華人民共和國企業所得稅暫行條例》 |

|

6. |

補貼的形式 |

|

|

所得稅減免 |

|

7. |

提供補貼的對象和方式 |

|

|

對於新設立的鄉鎮企業,如某一年其提供的就業機會超過其就業總數的60%,則所得稅應免徵三年,但需向地方稅務主管機關提出申請並獲批准。在三年免稅期結束的當年,如該企業又提供了30%的新就業機會,則所得稅在此後兩年應減免50%,但需向地方稅務主管機關提出申請並獲批准 |

|

8. |

單位補貼量,或如不可能提供,則為該補貼的總額或年度預算額 |

|

|

無具體統計數字 |

|

9. |

補貼的期限和/或所附任何其他時限 |

|

|

1993年- |

|

10. |

可據以評估補貼的貿易影響的統計數據 |

|

|

無法提供 |

|

|

|

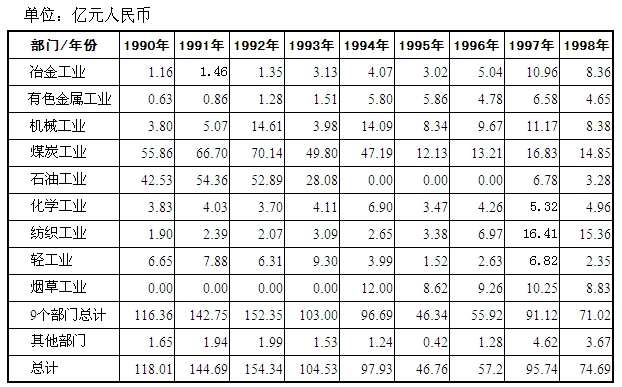

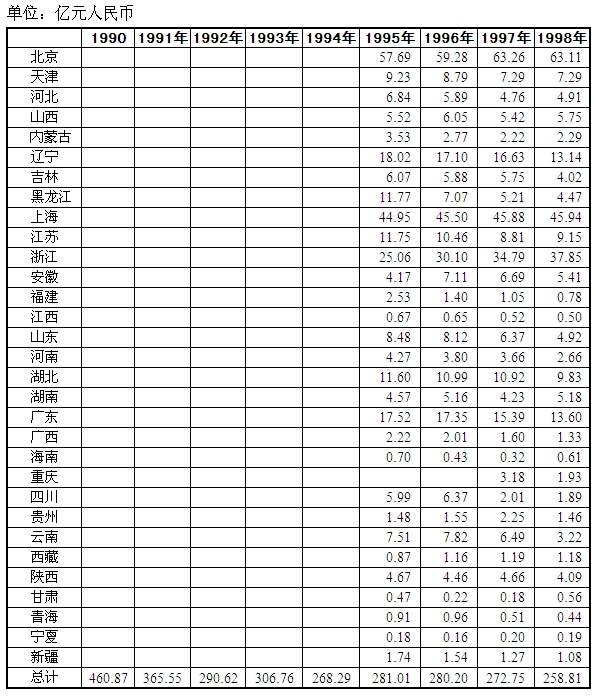

二十三、十七、十八、十九、二十、二十一、二十二項通知企業所得稅退稅數據

|