關於營業稅改徵增值稅試點有關預算管理問題的通知

財預〔2012〕367號

北京、天津、江蘇、浙江、安徽、福建、湖北、寧波、廈門、深圳、廣東省(直轄市、計劃單列市)財政廳(局)、國家稅務局、地方稅務局,中國人民銀行營業管理部、天津、南京、武漢、廣州分行、杭州、合肥、福州中心支行、寧波、廈門、深圳市中心支行,財政部駐北京、天津、江蘇、浙江、安徽、福建、湖北、寧波、廈門、深圳、廣東省(直轄市、計劃單列市)財政監察專員辦事處:

根據經國務院同意的《營業稅改徵增值稅試點方案》(財稅〔2011〕110號)有關規定,為做好營業稅改徵增值稅擴大試點工作,現就今年擴大試點地區改徵增值稅(以下簡稱改徵增值稅)後有關預算管理事宜通知如下:

一、關於改徵增值稅的收入劃分。試點期間收入歸屬保持不變,原歸屬試點地區的營業稅收入,改徵增值稅後仍全部歸屬試點地區,改徵增值稅稅款滯納金、罰款收入也全部歸屬試點地區。改徵增值稅收入不計入中央對試點地區增值稅和消費稅稅收返還基數。因營業稅改徵增值稅試點發生的財政收入變化,由中央和試點地區按照現行財政體制相關規定分享或分擔。

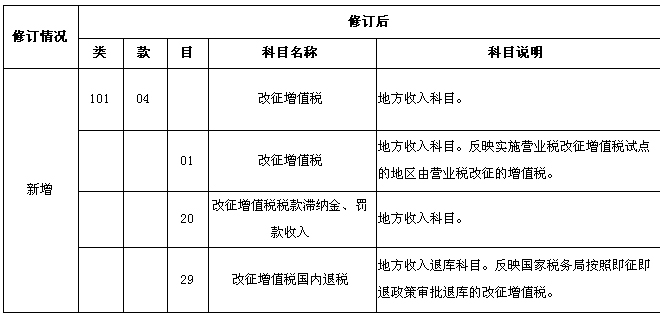

二、關於改徵增值稅的科目修訂。為便於準確反映、核算改徵增值稅收入,從2012年起,在《政府收支分類科目》中增設1010104項“改徵增值稅”科目,其下設01目“改徵增值稅”、20目“改徵增值稅稅款滯納金、罰款收入”、29目“改徵增值稅國內退稅”。具體修訂情況及科目説明見附件。

三、關於改徵增值稅的收入繳庫。收入上繳時,試點地區各級國稅部門應根據納稅人申報情況生成單獨的繳款書,預算科目填列1010104項“改徵增值稅”下的相關目級科目,預算級次填列“地方級”。具體繳庫流程按照《中華人民共和國國家金庫條例實施細則》((89)財預字第68號)有關規定執行,採用電子繳庫方式的,按照財稅庫銀稅收收入電子繳庫有關規定執行。補繳和退還本通知實施前的相關營業稅,按照本通知修訂前的原科目和繳庫辦法辦理。

四、關於改徵增值稅的收入退庫。按照即徵即退政策審批退庫的改徵增值稅,全部由試點地區財政負擔,比照現行增值稅即徵即退流程辦理,列101010429目“改徵增值稅國內退稅”。改徵增值稅出口退稅的負擔比例及辦理流程另行規定。

五、其他事宜。納稅人兼有適用一般計稅方法計稅的應稅服務和銷售貨物或者應稅勞務的,按照銷項稅額的比例劃分應納稅額,分別作為改徵增值稅和現行增值稅收入入庫。

擴大試點地區各級財稅部門、人民銀行國庫部門,應當認真做好改徵增值稅的收入收繳工作,明確區分改徵增值稅與現行增值稅收入,防止收入混庫,確保試點順利實施。財政部駐擴大試點地區財政監察專員辦事處應加強監督檢查,對違反本通知規定的,依照《財政違法行為處罰處分條例》(國務院令第427號)等國家有關規定追究責任。

本通知自試點地區擴大試點實施之日起施行。

附件:2012年政府收支分類科目修訂情況表

財政部 中國人民銀行 國家稅務總局

2012年8月17日

附件:

2012年政府收支分類科目修訂情況表