國務院辦公廳關於印發加強信用信息共享應用

促進中小微企業融資實施方案的通知

國辦發〔2021〕52號

各省、自治區、直轄市人民政府,國務院各部委、各直屬機構:

《加強信用信息共享應用促進中小微企業融資實施方案》已經國務院同意,現印發給你們,請認真組織實施。

各地區、各部門要認真貫徹落實黨中央、國務院關於加強社會信用體系建設、促進中小微企業融資的決策部署,圍繞保市場主體、應對新的經濟下行壓力,加快信用信息共享步伐,深化數據開發利用,創新優化融資模式,加強信息安全和市場主體權益保護,助力銀行等金融機構提升服務中小微企業能力,不斷提高中小微企業貸款可得性,有效降低融資成本,切實防範化解風險,支持中小微企業紓困發展,保持經濟平穩運行,為構建新發展格局、推動高質量發展提供有力支撐。

國務院辦公廳

2021年12月22日

(此件公開發佈)

加強信用信息共享應用

促進中小微企業融資實施方案

中小微企業是穩增長、促就業、保民生的重要力量。近年來,金融供給側結構性改革深入推進,社會信用體系不斷完善,有效促進了中小微企業融資。但受銀企信息不對稱等因素制約,中小微企業貸款可得性不高、信用貸款佔比偏低等問題仍然存在。為進一步發揮信用信息對中小微企業融資的支持作用,推動建立緩解中小微企業融資難融資貴問題的長效機制,根據《中共中央辦公廳 國務院辦公廳關於促進中小企業健康發展的指導意見》部署和《政府工作報告》要求,制定本實施方案。

一、總體要求

(一)指導思想。

以習近平新時代中國特色社會主義思想為指導,深入貫徹落實黨的十九大和十九屆歷次全會精神,按照黨中央、國務院決策部署,充分發揮各類信用信息平臺作用,在切實保障信息安全和市場主體權益的前提下,加強信用信息共享整合,深化大數據應用,支持創新優化融資模式,加強對中小微企業的金融服務,不斷提高中小微企業貸款覆蓋率、可得性和便利度,助力中小微企業紓困發展,為紮實做好“六穩”工作、全面落實“六保”任務、加快構建新發展格局、推動高質量發展提供有力支撐。

(二)基本原則。

需求導向,充分共享。以支持銀行等金融機構提升服務中小微企業能力為出發點,充分發揮各類信用信息平臺作用,多種方式歸集共享各類涉企信用信息,破解銀企信息不對稱難題。

創新應用,防控風險。充分運用大數據等技術,完善信用評價體系,創新金融産品和服務,加大信貸資源向中小微企業傾斜力度。建立健全風險識別、監測、分擔、處置等機制,提升風險防範能力。

多方參與,協同聯動。健全信用信息共享協調機制,發揮政府在組織協調、信息整合等方面的作用,加快構建政府與銀行、保險、擔保、信用服務等機構協同聯動的工作格局,形成工作合力。

依法依規,保護權益。強化信息分級分類管理,規範信息使用權限和程序,加強信息安全保護,防止信息洩露和非法使用。依法查處侵權行為,保護商業秘密和個人隱私,維護市場主體合法權益。

二、加強信用信息共享整合

(三)健全信息共享網絡。省級人民政府要在充分利用現有地方信用信息共享平臺、徵信平臺、綜合金融服務平臺等信息系統的基礎上,統籌建立或完善地方融資信用服務平臺,鼓勵有條件的市縣結合實際建立相關融資信用服務平臺。依託已建成的全國中小企業融資綜合信用服務平臺(以下簡稱全國融資信用服務平臺),橫向聯通國家企業信用信息公示系統和有關行業領域信息系統,縱向對接地方各級融資信用服務平臺,構建全國一體化融資信用服務平臺網絡,與全國一體化政務服務平臺等數據共享交換通道做好銜接。(國家發展改革委、人民銀行、銀保監會牽頭,各地區各有關部門和單位按職責分工負責)

(四)擴大信息共享範圍。進一步整合市場主體註冊登記、行政許可、行政處罰、司法判決及執行、嚴重失信主體名單、榮譽表彰、政策支持等公共信用信息,不斷提高數據準確性、完整性和及時性。以中小微企業、個體工商戶融資業務需求為導向,在依法依規、確保信息安全的前提下,逐步將納稅、社會保險費和住房公積金繳納、進出口、水電氣、不動産、知識産權、科技研發等信息納入共享範圍,打破“數據壁壘”和“信息孤島”。鼓勵企業通過“自願填報+信用承諾”等方式補充完善自身信息,暢通信息共享渠道。(國家發展改革委、人民銀行、銀保監會牽頭,最高人民法院、人力資源社會保障部、自然資源部、生態環境部、住房城鄉建設部、農業農村部、海關總署、稅務總局、市場監管總局、國家版權局、國家知識産權局等有關部門和單位及各地區按職責分工負責)

(五)優化信息共享方式。立足工作實際,靈活採取物理歸集、系統接口調用、數據核驗等多種方式共享相關信息。已實現全國集中管理的信息原則上在國家層面共享,由國家有關部門和單位負責與全國融資信用服務平臺共享,在完成“總對總”對接前可以根據實際需求先行推進地方層面共享;其他信息在地方層面共享,由地方人民政府負責歸集整合,以適當方式與地方融資信用服務平臺共享。充分利用現有信息共享機制和渠道,凡已實現共享的信息,不再要求有關部門和單位重復提供。全國融資信用服務平臺要根據有關部門和單位工作需要,依法依規同步共享所歸集的信用信息,加強信息使用和管理的有效銜接。建立相關工作機制,支持有需求的銀行、保險、擔保、信用服務等機構(以下統稱接入機構)接入融資信用服務平臺。(各地區各有關部門和單位按職責分工負責)

(六)優化信用信息服務。各級融資信用服務平臺按照公益性原則,依法依規向接入機構提供基礎性信息服務,並將相關信息使用情況及時反饋數據提供單位。對依法公開的信息,應當整合形成標準化信用信息報告供接入機構查詢,鼓勵有條件的融資信用服務平臺根據接入機構需求,按照區域、行業等維度批量推送相關信息。對涉及商業秘密等不宜公開的信息,未經信息主體授權不得向接入機構提供原始明細數據,主要通過數據提供單位與融資信用服務平臺聯合建模等方式供接入機構使用,或經信息主體授權後提供數據查詢、核驗等服務,實現數據“可用不可見”。在切實加強監管的基礎上,穩妥引入企業徵信機構依法依規參與平臺建設和運營。(國家發展改革委、工業和信息化部、人民銀行、銀保監會及各地區按職責分工負責)

三、深化信用信息開發利用

(七)完善信用評價體系。各級融資信用服務平臺要建立完善中小微企業信用評價指標體系,對中小微企業開展全覆蓋信用評價,供銀行等接入機構參考使用。鼓勵接入機構根據自身業務特點和市場定位,充分利用內外部信息資源,完善信用評價模型,實現對中小微企業的精準“畫像”。鼓勵接入機構依法依規將相關信息向融資信用服務平臺和有關部門開放共享。(國家發展改革委、工業和信息化部、人民銀行、銀保監會及各地區按職責分工負責)

(八)強化風險監測處置。各級融資信用服務平臺要加強對獲得貸款企業信用狀況的動態監測,分析研判潛在風險並及時推送相關機構參考。依託融資信用服務平臺等,探索建立中小微企業貸款“線上公證”、“線上仲裁”機制和金融互聯網法庭,高效處置金融糾紛。對依法認定的惡意逃廢債等行為,各有關部門和單位要依法依規開展聯合懲戒。(國家發展改革委、最高人民法院、司法部、人民銀行、銀保監會等有關部門和單位及各地區按職責分工負責)

四、保障信息主體合法權益

(九)規範信息管理使用。各數據提供單位要按照相關法律法規和黨中央、國務院政策文件要求,明確相關信息的共享公開屬性和範圍。各級融資信用服務平臺要建立信息分級分類管理和使用制度。信息主體有權免費查詢其在融資信用服務平臺上的所有信息,並可按照有關規定提起異議申訴和申請信用修復。未經脫敏處理或信息主體明確授權,不得對外提供涉及商業秘密或個人隱私的信息。(各地區各有關部門和單位按職責分工負責)

(十)加強信息安全保障。各級融資信用服務平臺應當建立完備的信息安全管理制度,強化信息安全技術保障,對接入機構進行信息安全評估,提升信息安全風險監測、預警、處置能力。接入機構要加強內部信息安全管理,嚴格遵守國家有關規定和融資信用服務平臺信息管理要求,獲取的信息不得用於為企業提供融資支持以外的活動。嚴肅查處非法獲取、傳播、洩露、出售信息等違法違規行為。(各地區各有關部門和單位按職責分工負責)

五、保障措施

(十一)加強組織協調。國家發展改革委、工業和信息化部、人民銀行、銀保監會要會同有關部門和單位建立健全加強信用信息共享應用促進中小微企業融資工作協調機制,做好與國家政務數據共享協調機制的銜接,設立工作專班負責推動相關信息共享,通報工作成效。人民銀行、銀保監會要依法依規對涉及的相關金融機構和金融業務進行監督管理。各有關部門和單位要加快實現本領域相關信息系統與融資信用服務平臺互聯互通,推動信用信息應用服務。地方各級人民政府要加大工作力度,按照本實施方案要求統籌建立或完善地方融資信用服務平臺,做好本行政區域內信用信息共享應用相關工作。(國家發展改革委、工業和信息化部、人民銀行、銀保監會牽頭,最高人民法院、司法部、財政部、人力資源社會保障部、自然資源部、生態環境部、住房城鄉建設部、農業農村部、海關總署、稅務總局、市場監管總局、國家版權局、國家知識産權局等有關部門和單位及各地區按職責分工負責)

(十二)強化政策支持。地方人民政府要對地方融資信用服務平臺建設予以合理保障。鼓勵有條件的地方建立中小微企業信用貸款市場化風險分擔補償機制,合理分擔信用風險。鼓勵有條件的地方為符合産業政策導向、信用狀況良好的中小微企業提供貸款貼息,對為中小微企業提供有效擔保的政府性融資擔保機構予以補貼。充分發揮國家融資擔保基金引導作用,增強地方政府性融資擔保機構增信能力,推動完善政府性融資擔保體系。(財政部、銀保監會及各地區按職責分工負責)

(十三)做好宣傳引導。創建一批加強信用信息共享應用促進中小微企業融資示範地區、示範銀行、示範平臺,強化正面引導,推廣先進經驗。組織動員銀行、保險、擔保、信用服務等機構廣泛參與,加強中小微企業融資服務供給,不斷提升中小微企業獲得感。充分發揮部門、地方、行業組織、新聞媒體等作用,通過召開新聞發佈會、製作新媒體産品等多種形式,全面準確解讀政策,大力宣傳工作成效、典型案例和創新做法,營造良好輿論環境。(國家發展改革委、工業和信息化部、人民銀行、銀保監會牽頭,各地區各有關部門和單位按職責分工負責)

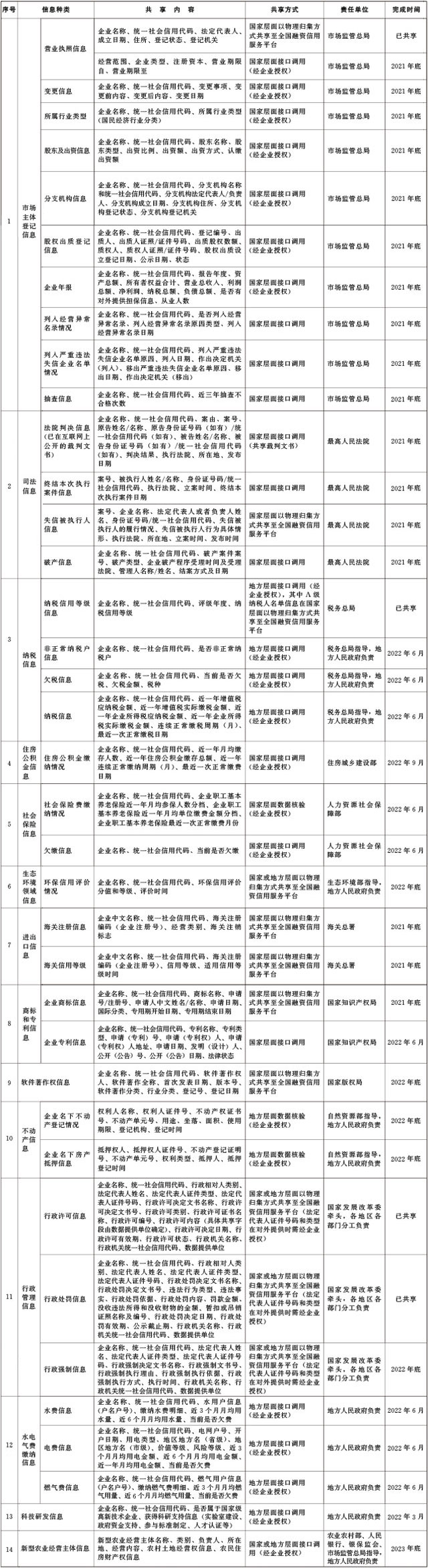

附件:信用信息共享清單

附件

信用信息共享清單

注:1.“中小微企業”是指按照工業和信息化部等有關部門制定的中小企業劃型標準確定的中型、小型、微型企業。個體工商戶、農民專業合作社、農村集體經濟組織的相關信用信息共享工作參照本實施方案執行。

2.“物理歸集”共享方式是指數據提供單位將相關信息傳輸至平臺,由平臺進行存儲;“接口調用”共享方式是指數據提供單位向平臺開放數據接口,由平臺根據企業授權調用信息;“數據核驗”共享方式是指平臺向數據提供單位發送需要核驗的信息,由數據提供單位反饋核驗結果。

3.“經企業授權”是指在充分告知企業相關風險的前提下,通過企業書面授權或企業實名註冊後線上授權等方式進行授權。

國務院辦公廳關於印發加強信用信息共享應用

促進中小微企業融資實施方案的通知

國辦發〔2021〕52號

各省、自治區、直轄市人民政府,國務院各部委、各直屬機構:

《加強信用信息共享應用促進中小微企業融資實施方案》已經國務院同意,現印發給你們,請認真組織實施。

各地區、各部門要認真貫徹落實黨中央、國務院關於加強社會信用體系建設、促進中小微企業融資的決策部署,圍繞保市場主體、應對新的經濟下行壓力,加快信用信息共享步伐,深化數據開發利用,創新優化融資模式,加強信息安全和市場主體權益保護,助力銀行等金融機構提升服務中小微企業能力,不斷提高中小微企業貸款可得性,有效降低融資成本,切實防範化解風險,支持中小微企業紓困發展,保持經濟平穩運行,為構建新發展格局、推動高質量發展提供有力支撐。

國務院辦公廳

2021年12月22日

(此件公開發佈)

加強信用信息共享應用

促進中小微企業融資實施方案

中小微企業是穩增長、促就業、保民生的重要力量。近年來,金融供給側結構性改革深入推進,社會信用體系不斷完善,有效促進了中小微企業融資。但受銀企信息不對稱等因素制約,中小微企業貸款可得性不高、信用貸款佔比偏低等問題仍然存在。為進一步發揮信用信息對中小微企業融資的支持作用,推動建立緩解中小微企業融資難融資貴問題的長效機制,根據《中共中央辦公廳 國務院辦公廳關於促進中小企業健康發展的指導意見》部署和《政府工作報告》要求,制定本實施方案。

一、總體要求

(一)指導思想。

以習近平新時代中國特色社會主義思想為指導,深入貫徹落實黨的十九大和十九屆歷次全會精神,按照黨中央、國務院決策部署,充分發揮各類信用信息平臺作用,在切實保障信息安全和市場主體權益的前提下,加強信用信息共享整合,深化大數據應用,支持創新優化融資模式,加強對中小微企業的金融服務,不斷提高中小微企業貸款覆蓋率、可得性和便利度,助力中小微企業紓困發展,為紮實做好“六穩”工作、全面落實“六保”任務、加快構建新發展格局、推動高質量發展提供有力支撐。

(二)基本原則。

需求導向,充分共享。以支持銀行等金融機構提升服務中小微企業能力為出發點,充分發揮各類信用信息平臺作用,多種方式歸集共享各類涉企信用信息,破解銀企信息不對稱難題。

創新應用,防控風險。充分運用大數據等技術,完善信用評價體系,創新金融産品和服務,加大信貸資源向中小微企業傾斜力度。建立健全風險識別、監測、分擔、處置等機制,提升風險防範能力。

多方參與,協同聯動。健全信用信息共享協調機制,發揮政府在組織協調、信息整合等方面的作用,加快構建政府與銀行、保險、擔保、信用服務等機構協同聯動的工作格局,形成工作合力。

依法依規,保護權益。強化信息分級分類管理,規範信息使用權限和程序,加強信息安全保護,防止信息洩露和非法使用。依法查處侵權行為,保護商業秘密和個人隱私,維護市場主體合法權益。

二、加強信用信息共享整合

(三)健全信息共享網絡。省級人民政府要在充分利用現有地方信用信息共享平臺、徵信平臺、綜合金融服務平臺等信息系統的基礎上,統籌建立或完善地方融資信用服務平臺,鼓勵有條件的市縣結合實際建立相關融資信用服務平臺。依託已建成的全國中小企業融資綜合信用服務平臺(以下簡稱全國融資信用服務平臺),橫向聯通國家企業信用信息公示系統和有關行業領域信息系統,縱向對接地方各級融資信用服務平臺,構建全國一體化融資信用服務平臺網絡,與全國一體化政務服務平臺等數據共享交換通道做好銜接。(國家發展改革委、人民銀行、銀保監會牽頭,各地區各有關部門和單位按職責分工負責)

(四)擴大信息共享範圍。進一步整合市場主體註冊登記、行政許可、行政處罰、司法判決及執行、嚴重失信主體名單、榮譽表彰、政策支持等公共信用信息,不斷提高數據準確性、完整性和及時性。以中小微企業、個體工商戶融資業務需求為導向,在依法依規、確保信息安全的前提下,逐步將納稅、社會保險費和住房公積金繳納、進出口、水電氣、不動産、知識産權、科技研發等信息納入共享範圍,打破“數據壁壘”和“信息孤島”。鼓勵企業通過“自願填報+信用承諾”等方式補充完善自身信息,暢通信息共享渠道。(國家發展改革委、人民銀行、銀保監會牽頭,最高人民法院、人力資源社會保障部、自然資源部、生態環境部、住房城鄉建設部、農業農村部、海關總署、稅務總局、市場監管總局、國家版權局、國家知識産權局等有關部門和單位及各地區按職責分工負責)

(五)優化信息共享方式。立足工作實際,靈活採取物理歸集、系統接口調用、數據核驗等多種方式共享相關信息。已實現全國集中管理的信息原則上在國家層面共享,由國家有關部門和單位負責與全國融資信用服務平臺共享,在完成“總對總”對接前可以根據實際需求先行推進地方層面共享;其他信息在地方層面共享,由地方人民政府負責歸集整合,以適當方式與地方融資信用服務平臺共享。充分利用現有信息共享機制和渠道,凡已實現共享的信息,不再要求有關部門和單位重復提供。全國融資信用服務平臺要根據有關部門和單位工作需要,依法依規同步共享所歸集的信用信息,加強信息使用和管理的有效銜接。建立相關工作機制,支持有需求的銀行、保險、擔保、信用服務等機構(以下統稱接入機構)接入融資信用服務平臺。(各地區各有關部門和單位按職責分工負責)

(六)優化信用信息服務。各級融資信用服務平臺按照公益性原則,依法依規向接入機構提供基礎性信息服務,並將相關信息使用情況及時反饋數據提供單位。對依法公開的信息,應當整合形成標準化信用信息報告供接入機構查詢,鼓勵有條件的融資信用服務平臺根據接入機構需求,按照區域、行業等維度批量推送相關信息。對涉及商業秘密等不宜公開的信息,未經信息主體授權不得向接入機構提供原始明細數據,主要通過數據提供單位與融資信用服務平臺聯合建模等方式供接入機構使用,或經信息主體授權後提供數據查詢、核驗等服務,實現數據“可用不可見”。在切實加強監管的基礎上,穩妥引入企業徵信機構依法依規參與平臺建設和運營。(國家發展改革委、工業和信息化部、人民銀行、銀保監會及各地區按職責分工負責)

三、深化信用信息開發利用

(七)完善信用評價體系。各級融資信用服務平臺要建立完善中小微企業信用評價指標體系,對中小微企業開展全覆蓋信用評價,供銀行等接入機構參考使用。鼓勵接入機構根據自身業務特點和市場定位,充分利用內外部信息資源,完善信用評價模型,實現對中小微企業的精準“畫像”。鼓勵接入機構依法依規將相關信息向融資信用服務平臺和有關部門開放共享。(國家發展改革委、工業和信息化部、人民銀行、銀保監會及各地區按職責分工負責)

(八)強化風險監測處置。各級融資信用服務平臺要加強對獲得貸款企業信用狀況的動態監測,分析研判潛在風險並及時推送相關機構參考。依託融資信用服務平臺等,探索建立中小微企業貸款“線上公證”、“線上仲裁”機制和金融互聯網法庭,高效處置金融糾紛。對依法認定的惡意逃廢債等行為,各有關部門和單位要依法依規開展聯合懲戒。(國家發展改革委、最高人民法院、司法部、人民銀行、銀保監會等有關部門和單位及各地區按職責分工負責)

四、保障信息主體合法權益

(九)規範信息管理使用。各數據提供單位要按照相關法律法規和黨中央、國務院政策文件要求,明確相關信息的共享公開屬性和範圍。各級融資信用服務平臺要建立信息分級分類管理和使用制度。信息主體有權免費查詢其在融資信用服務平臺上的所有信息,並可按照有關規定提起異議申訴和申請信用修復。未經脫敏處理或信息主體明確授權,不得對外提供涉及商業秘密或個人隱私的信息。(各地區各有關部門和單位按職責分工負責)

(十)加強信息安全保障。各級融資信用服務平臺應當建立完備的信息安全管理制度,強化信息安全技術保障,對接入機構進行信息安全評估,提升信息安全風險監測、預警、處置能力。接入機構要加強內部信息安全管理,嚴格遵守國家有關規定和融資信用服務平臺信息管理要求,獲取的信息不得用於為企業提供融資支持以外的活動。嚴肅查處非法獲取、傳播、洩露、出售信息等違法違規行為。(各地區各有關部門和單位按職責分工負責)

五、保障措施

(十一)加強組織協調。國家發展改革委、工業和信息化部、人民銀行、銀保監會要會同有關部門和單位建立健全加強信用信息共享應用促進中小微企業融資工作協調機制,做好與國家政務數據共享協調機制的銜接,設立工作專班負責推動相關信息共享,通報工作成效。人民銀行、銀保監會要依法依規對涉及的相關金融機構和金融業務進行監督管理。各有關部門和單位要加快實現本領域相關信息系統與融資信用服務平臺互聯互通,推動信用信息應用服務。地方各級人民政府要加大工作力度,按照本實施方案要求統籌建立或完善地方融資信用服務平臺,做好本行政區域內信用信息共享應用相關工作。(國家發展改革委、工業和信息化部、人民銀行、銀保監會牽頭,最高人民法院、司法部、財政部、人力資源社會保障部、自然資源部、生態環境部、住房城鄉建設部、農業農村部、海關總署、稅務總局、市場監管總局、國家版權局、國家知識産權局等有關部門和單位及各地區按職責分工負責)

(十二)強化政策支持。地方人民政府要對地方融資信用服務平臺建設予以合理保障。鼓勵有條件的地方建立中小微企業信用貸款市場化風險分擔補償機制,合理分擔信用風險。鼓勵有條件的地方為符合産業政策導向、信用狀況良好的中小微企業提供貸款貼息,對為中小微企業提供有效擔保的政府性融資擔保機構予以補貼。充分發揮國家融資擔保基金引導作用,增強地方政府性融資擔保機構增信能力,推動完善政府性融資擔保體系。(財政部、銀保監會及各地區按職責分工負責)

(十三)做好宣傳引導。創建一批加強信用信息共享應用促進中小微企業融資示範地區、示範銀行、示範平臺,強化正面引導,推廣先進經驗。組織動員銀行、保險、擔保、信用服務等機構廣泛參與,加強中小微企業融資服務供給,不斷提升中小微企業獲得感。充分發揮部門、地方、行業組織、新聞媒體等作用,通過召開新聞發佈會、製作新媒體産品等多種形式,全面準確解讀政策,大力宣傳工作成效、典型案例和創新做法,營造良好輿論環境。(國家發展改革委、工業和信息化部、人民銀行、銀保監會牽頭,各地區各有關部門和單位按職責分工負責)

附件:信用信息共享清單

附件

信用信息共享清單

注:1.“中小微企業”是指按照工業和信息化部等有關部門制定的中小企業劃型標準確定的中型、小型、微型企業。個體工商戶、農民專業合作社、農村集體經濟組織的相關信用信息共享工作參照本實施方案執行。

2.“物理歸集”共享方式是指數據提供單位將相關信息傳輸至平臺,由平臺進行存儲;“接口調用”共享方式是指數據提供單位向平臺開放數據接口,由平臺根據企業授權調用信息;“數據核驗”共享方式是指平臺向數據提供單位發送需要核驗的信息,由數據提供單位反饋核驗結果。

3.“經企業授權”是指在充分告知企業相關風險的前提下,通過企業書面授權或企業實名註冊後線上授權等方式進行授權。

京公網安備11010202000001號

京公網安備11010202000001號